受此危害,美国东部沿海地区美国各州的汽柴油管路早已迫不得已关掉,政府部门乃至迫不得已耗费大量的资产用于保持应急的汽柴油公路货运。

全部西海岸早已失陷

消耗时间、消耗资金、消耗人力资源乃至还需要被敲诈勒索,而这一切的根源恰好是网络安全问题。

不但是各大型企业必须网络安全,伴随着安防智能化系统的持续拓宽,网络安全也早已变成安防领域主要的搭建总体目标。

要求疯涨的短视频网络安全市场

IDC资料显示,2020年全世界视频监控系统造成额数据信息约为18.1PB,占同期物联网技术信息量的83.1%,组成物联网技术数据信息的行为主体。

而伴随着安防商品端连接网络要求愈来愈强,有关的网络安全事情也五花八门。

2015年某月,某安防生产商商品遭受海外网络黑客规模性进攻,某公安部门短视频信息遭受泄漏,尽管有关公司迅速便恢复了系统漏洞,而且也申明了网络黑客围攻取得成功的因素是因为机关单位设置密码太过于简易,但依然为公司产生了难以估量的社会经济和名誉损害。

2017年,某著名生产商被曝出机器设备存有系统漏洞,网络黑客宣称根据该系统漏洞网络攻击可以在没有凭据的情形下获得监控摄像头机器设备的登录名和hach登陆密码等比较敏感信息,根据这种信息,网络攻击将非常容易根据互联网把握监控摄像头的决策权。一样,这一缺陷被生产商闪电般地修补了,但一样也为公司产生了很大的损害。

2021年,英国著名监管生产商Verkada监控摄像头网站被黑,包括特斯拉工厂监控摄像头以内的15万监控探头数据信息被网络黑客偷盗,网络黑客还宣称可以利用互联网立即操纵监控摄像头。

网络黑客乃至根据监控摄像头,立即获得了英国某牢房的监控画面

伴随着物联网技术时期的来临,以视频监控系统技术性为关键的安防产业链,在网络安全层面早已迈入了更加艰巨的挑戰,但同时伴随着《本人信息保障法》、《数据安全法》、《网络安全法》等配套设施法律法规进到核查环节,视频监控系统网络安全有关市场也迈入了未来发展的关键出风口。

有调查组织统计分析,现阶段已曝露全世界标准的网络监控系统系统软件机器设备IP总数为1154万,我国有着260万。而伴随着网络安全多元性和安全隐患慢慢升高,预估到2023年有关市场经营规模将做到29.3亿美金。

而之中,短视频网络信息安全传送、监控系统漏洞扫描系统、视频监控系统网络安全财务审计等细分化市场,正迎来了快速发展的热潮阶段。

有汇报统计分析,2019年中国网络安全技术性、商品及服务项目全年收入约为523.09亿人民币,同比增加25.37%,网络安全从业者约为10数万人。到2023年底,我国网络安全市场经营规模将提升千亿。

在业务占比层面,现阶段中国关键分成三大类网络安全业务,即硬件配置商品、软件项目和安全保障,在占有率层面,手机软件及硬件配置商品收益约占安全性业务全年收入的66%,安全性业务收入约占安全性业务全年收入的24%,安全性集成化收益约占安全性业务全年收入的10%。

与此同时,伴随着新技术的推动,预估将来2年,手机软件方面的业务将迈入爆发式增长,并将与硬件配置的市场市场份额慢慢差不多。

从以上材料大家可以看出,伴随着物联网发展的等级并列,网络安全技术性的应用领域及市场经营规模正迎来了快速发展的根本性机会。殊不知对许多安防公司而言,在过去的她们大多数情况下针对网络安全业务都采用了业务外包的方法,这一市场发展趋势怎样,究竟值不值砸钱进到内心实际上都很没数。

何况即使进去,方式怎样铺装,该怎么盈利一样是让她们难以相信的问题,所说知彼知己,在掌握网络安全市场值不值进到以前,先一起来看看其市场的市场竞争布局到底是如何的。

未有寡头,瀚海市场亟需挖掘

要看市场发展趋势的过程怎样,就需要首先看该市场内是不是有寡头公司问世,一个具备完善商业运营模式的市场,一般来说都是会有寡头公司存有,例如电商行业的阿里巴巴与京东商城。

假如根据这种基础理论看来,现阶段的网络安全市场显而易见还处在瀚海阶段。

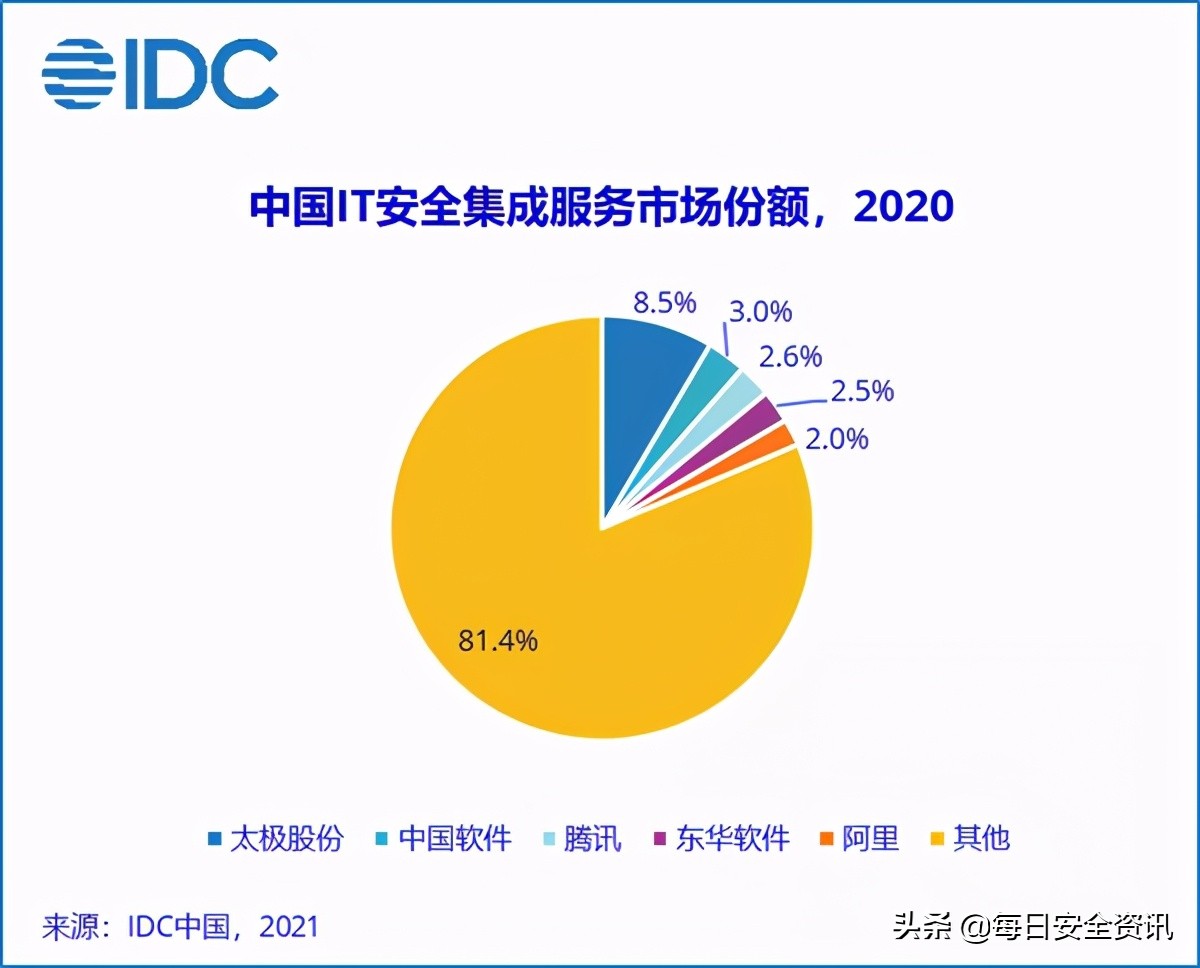

2019年,在我国有13家公司网络安全业务年薪超出10亿人民币,占网络安全业务全年收入的48.82%,收入水平为22.31亿人民币;收益1亿人民币以上的一共有94家,占有率40.52%,收入水平为2.56亿人民币,收益1亿美元下列的公司近400家,占有率10.66%。虽然头部企业占有率相对来说比较大,但还没产生垄断性之势。

大部分公司对制造行业的占据依然较小,全部公司都是有机遇

换句话说,现阶段的网络安全市场,依然处在“诸侯国地方割据”的局势。

为什么说是地方割据呢,由于从公司遍布的地区看来,现阶段北京市的网络安全公司总数一骑绝尘,除此之外,广东省、浙江省、四川、福建省、上海市、山东省和江苏省业务线的快速发展也非常全方位,具备普遍的未来发展室内空间。

而针对安防公司而言,准入条件的资源优势不但取决于市场发展趋势处在发展期,还取决于安防领域极大的市场要求。

有汇报强调,从项目投资融资金额的品质和总量上可以看得出,互联网安全、网络信息安全、终端安全、真实身份安全性和工业控制系统均为近年来市场项目投资的关键。

而这五项技术性正好相匹配安防领域的聪慧完善、互联网大数据、智能家居系统、面部识别和智慧小区,可以说,现阶段网络安全市场所急缺的技术性,同安防领域的产业链网络热点几乎是不谋而合的情况。

除此之外,科创版的创立,也给与了志向发展趋势网络安全公司新的机遇,全部市场现阶段针对网络安全公司的心态几乎是清一色的看中。而在这个基础上,各种安防领头也早就行动起来,逐渐合理布局网络安全市场。

以海康威视为例子,从2015年逐渐,海康威视就做好了一系列对于网络安全的改善,包含创立安全性应急处置核心、创立网络安全与信息试验室、公布好几个《网络安全市场研究报告》、同国际性安全性组织协作,根据CC、CSA-STAR等关键安全验证。

大华股份也创建了根据HOC“1 2 N”构架的安全管理体系,以计算机终端、网络安全、运用安全性、网络信息安全、安全运营核心为基本的安全管家总体构架在大城市解决方法和各行业解决方案中获得了配套设施运用。

针对这种头部企业而言,她们早已认识到了网络安全做为物联网技术时期视频产品的环城河,其技术性关键流入别的公司是十分具备风险性的一项个人行为。而针对一般安防公司而言,产品研发网络安全技术性不但可以给公司的技术性提升一份商业保险,更主要的是,在未来两年,其极有可能意见反馈给公司以较大的盈利。

伴随着视频监控系统覆盖面积的逐步增加,数据信息信息安全性的试炼和随着着的盈利也会成倍增加,这会给许多公司以成长的机会。但咱们还要了解到,信息安全形势分析是一个长期性拼搏的总体目标,并不是突发性市场挣的“元钱”,要想合理布局网络信息安全,一样要有打攻坚战的提前准备。